Az AM 1973. december 21-i számában a Merkur vezérigazgatójának cikkéből tájékozódhattak a lap olvasói a hazai személyautó-kereskedelem elmúlt évi és várható alakulásáról. Ebből kiderült, hogy 1974. január 1-re az ország személyautó-állománya elérte a 400 ezer darabot, mivel a Merkur 1973-ban minden eddiginél többet, 80 ezer kocsit értékesített. A motorosokat is számításba véve, közel 1 millió benzinfogyasztónk van, és ez a szám folyamatosan növekszik. Várható, hogy 1975-re, a IV. ötéves ter végére már 550 ezerre emelkedik a személyautó-állomány, és az V. ötéves terv végére megközelítően 1 millió személyautó lesz forgalomban. Jogos a kérdés: vajon tudjuk-e fedezni a növekvő üzemanyagigényeket, amikor szerte a világon korlátozzák a motorhajtó anyagok árusítását, mert energiaválság van?

Minden újságolvasó tudja, hogy életünk igen sok válság közepette zajlik. Jelenleg egyszerre beszélünk környezeti, népesedési és nemzetközi-fizetőeszköz-válságról és még legalább féltucat egyéb krízisről. Ezek némelyike valóságos, míg mások csak egyes emberek képzeletében léteznek. Akár valós a válság feltételezése, akár nem, az emberek a kormányoktól azt várják, hogy a szükséges intézkedéseket megtegyék, és azt senki nem hiszi, hogy egy krízis magát is szabályozhatja.

Sokat hallunk az energiaválságról, és sokan azt hiszik, hogy az energiaforrásainkat túlságosan gyorsan használjuk fel, vagy, másként fogalmazva: az energiaforrások növekedése nem képes lépést tartani az igények emelkedésével. Anélkül, hogy a kérdést részletesebben elemeznénk, elég, ha néhány számadatot közlünk arról, hogy mi várható kőolajban a 2000. évig.

A valószínű olajtartalékokat 850 milliárd tonnára becsülik, amelyből jelenleg évi 8-9%-os kőolajfogyasztási növekedési ütem mellett az 1973 és 2000 közötti időszakra 160 milliárd tonna kőolajtermelés szükséges a világigény kielégítésére, figyelembe véve, hogy 1973-ban a világ kőolajfogyasztása túllépte a 3 milliárd tonnát. Más kérdés, hogy az olajpalákban, olajhomokban levő kőolajok kitermelése és átalakítása motorhajtó anyagokká hogyan növeli azok önköltségét és végső soron a fogyasztókhoz történő eljuttatás során az értékesítési árakat. Ha eltekintünk tehát a jelenlegi, elsősorban a közel-keleti eseményekből adódott energiakrízistől, akkor is egyre többet kell foglalkoznunk az energiaellátás kérdésével, a kőolajtermelés, behozatal és feldolgozás lehetőségeivel.

A világ gazdasági kérdéseivel foglalkozó pénzügyi szakemberek látják, hogy a világ pénzrendszerének zavaros eljárásokkal fedezett újjárendezési kísérletei hosszú ideje a világgazdaság egy másik, nem kevésbé fontos területén is zavart okoznak: az energiagazdálkodásban. Vagyis a dollár stabilizálását az olajprobléma „lebegtetésével” segítik elő. Az előbbiekből tehát jól látható, hogy egyre növekvő energiahordozó-termelési árak mellett egyéb „begyűrűző” hatások következtében az energiahelyzet jelentősen változik.

Felmerül a kérdés: hogyan hatnak e tényezők a magyar energiagazdaságra, és ezen belül hogyan biztosítható a hazai fogyasztás zavartalan kielégítése rövid távon, illetve a távoli jövőben.

Ismeretes, hogy a hatvanas évek közepéig hazánkban a szén képezte az energiagazdálkodás fő bázisát, majd a népgazdaság intenzív fejlesztése megkövetelte az energiafelhasználás szerkezetének jelentős megváltoztatását, és ma a szénhidrogének 52%-ot fedeznek az összfogyasztásban. A szénhidrogén-fogyasztásban növekvő súllyal szerepel a motorizáció is. A népgazdasági tervekben számolnak azzal, hogy a szénhidrogének mennyisége távlatra eléri a 65-70%-ot, és ezen az értéken telítődik a fogyasztás, vagyis a részarány tovább nem nő.

A szénhidrogén-fogyasztás közel egyharmadát a földgáz, míg kétharmadát a kőolaj és kőolajtermékek képezik.

Hazai szénhidrogén-termelésünk lehetőségei, a jelentős kutatások és fejlesztések ellenére sem képesek fedezni az igényeket, és például 1973-ban kőolajtermelésünk csak a szükségletek mintegy 25%-át adta. A kőolajat elsősorban a KGST területén belül, a Szovjetunióból hozzuk be. A Barátság-I, majd a Barátság-II kőolaj-távvezetékek megépítésével lehetővé vált, hogy behozatalunk biztos bázison, a Szovjetunióból történő importon alapul. Ugyanakkor külkereskedelmi kapcsolataink a fejlődő országokkal további kőolajmennyiségek behozatalát tették lehetővé. Ezen országok nagy része kőolajjal tud fizetni. Ennek mennyisége azonban csak a kőolajtermék-fogyasztás 7-8%-át teszi ki, bizonytalansága tehát nem befolyásolja alapvetően a hazai kőolajtermék-ellátást.

Az 1974. évre a közúti közlekedés és a személyautó-állomány növekedése mellett az ipar, a mezőgazdaság és a lakosság is jelentős többletigényekkel jelentkezik. A növekvő igények kielégítésére felkészült a kőolajfeldolgozó ipar, és termelése várhatóan több mint 10%-kal növekszik. A finomítókban rendelkezésre állnak a szükséges eszközök, és az ÁFOR is fejleszti a benzinkúthálózatot és növeli a tankautós kiszállító kapacitást. Főleg a csúcsigények kielégítése okoz problémát, melynek végleges megoldása csak az V. ötéves terv során várható.

A IV. ötéves terv végén elkezdődik az Adria kőolaj-távvezeték építése, amely Jugoszlávia, Csehszlovákia és Magyarország közös vállalkozása; ez biztosítani fogja a továbbiakban, hogy kőolajszükségletünk 10-12%-át „harmadik országból” szerezhessük be. Természetesen a behozatal fő bázisa továbbra is a Szovjetunió marad, amely jelentős tartalékokkal rendelkezik, és 1973. évi olajtermelése kereken 30 millió tonnával, 7%-kal nőtt.

A távlati tervek biztosítják a személyautók és motorkerékpárok hajtóanyagigényének kielégítését, mert tervezzük, hogy az 1974. évi 1 személyre jutó 800 kg kőolajtermék-felhasználást 1975-ig fejenként 1000 kg-ra növeljük. E fogyasztási szint az európai fejlett tőkésországok 1 főre jutó jelenlegi fogyasztásának mintegy felét jelenti.

A kapitalista világ energiaválságának hatása tehát csak kisebb részben jelentkezik népgazdaságunkban közvetlenül, azonban mivel hazánk nyílt gazdaság, e hatás óhatatlanul érvényesül a piacon keresztül is. A tőkés olajmonopóliumok ugyanis, a kőolajtermék-árakat egyre emelve, elérik, hogy a többi tőkés nagyüzem a magas energiahordozó- és alapanyagárak hatására felemelje vegyipari és gépipari termékeinek árát. Ennek első lépései már meg is történtek. Az AM olvasói a következő néhány adatból képet kapnak arról, hogy a kőolaj- és kőolajtermék-árak (dollár/tonna) milyen hatalmas mértékben nőttek:

Az áremelkedések következtében természetesen az arab országok bevétele a termeléscsökkenés ellenére is nő. De ennél is sokkal nagyobb mértékű a tőkés monopóliumok bevételének növekedése. Például az Exxon (Esso) cégjelzésű Standard Oil haszna 1973 novemberében 630 millió dollár felett volt, ami 40%-kal több, mint 1972 novemberében. Ugyanakkor a holland Shell bevétele négyszerese az 1972. évinek.

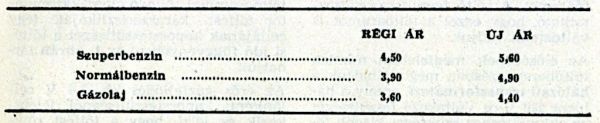

Az egyes tőkésországok kormányai a vasárnapi személyautó-forgalom korlátozásával igyekeznek az országok kiadásait csökkenteni, és az árak emelésével áthárítják a terheket a fogyasztókra. Ausztriában például ilyen a literenkénti áremelkedés schillingben:

Az árak ennek ellenére még mindig jelentős adókat tartalmaznak. Franciaországban például 1 liter szuperbenzin ára 1,35 frank volt. Ebből 17% jutott a kőolajtermelő országnak, 52,3% különböző adók címén a francia államé és 30,7% a közvetítő olajtársaságoké volt. (Jelenleg már 1,72 frank 1 liter szuperbenzin ára.) Az áremeléssel akarják a felelősséget elhárítani olyan nehézségek miatt, amelyek okai időben megelőzték az olajválságot.

Angliában csak 10%-kal szállítanak kevesebb fűtőolajat az ipari üzemekbe, mégis rátértek a háromnapos munkahétre – egyéb gazdasági problémáik megoldására. Alátámasztja ezt a megállapítást az a tény is, hogy míg az arab országok termelésüket havonta 4-5%-kal csökkentik, nem jelentkezhetne energiahordozó-hiány olyan országokban, mint például a Közös Piac országai, ahol háromhónapos biztonsági készlet tárolása kötelező. Ez egyedül az NSZK-ban 30 millió tonna kőolajat és kőolajterméket jelent évi 110 millió tonna felhasználás mellett.

Ugyanakkor az USA-t lassan egyáltalán nem érinti az olajválság, holott a bojkottot az arab országok elsősorban vele szemben jelentették be.

Az arab országokat viszont sújtja az olajon kívül a nyersanyagok piacán kiváltott árzuhanás, amit az NSZK és Japán nagyszabású ipari válsága okoz.

Megállapíthatjuk, hogy a válságok korát éljük – és ahol tehetik, minden problémát az olajválság számlájára igyekeznek írni. Ha eltekintünk a jelenlegi válság problémakörétől, és feltételezzük, hogy 2-3 és alatt újra egyensúly jelentkezik a kőolaj és kőolajtermékek piacén, akkor újabb problémákkal fogunk találkozni. Például a levegőtisztaság védelmére hozott törvények előírásai kötelezően elrendelik az ólomtartalmú kopásgátlók használatának csökkentését vagy teljes mértékű megszüntetését. Japánban 1974-től már megtiltották az ólomtartalmú benzinek használatát. Ez pedig szükségessé teszi, hogy az olajfinomítók új technológiát vezessenek be, megfelelő oktánszámú benzinek előállítására.

Lehet, hogy 50-100 év múlva – vagy még később – eljön az idő, amikor a kőolajtermékeket már nem tüzelhetjük el, mert ezek lesznek a vegyipar egyedüli, nagyon értékes alapanyagai. Az energiaigényeket nukleáris alapon és napenergiával elégítik majd ki.

Várható, hogy talán éppen a hidrogén lesz a jövő szintetikus tüzelőanyaga. A hidrogénnel működő járműmotorok pedig alig fognak különbözni a benzinmotoroktól, és utódaink nem fogják érteni, hogy 1974-ben miért okozott problémát az olajválság az autósok népes táborában.

Írta: Dr. Varga Sándor okl. vesgyészmérnök