A lakás-takarékpénztárak (LTP) nem kevesebbet kínálnak, mint hogy rendszeres havi megtakarításaink után kamatot fizetnek, továbbá állami támogatást, mely az adott évben általunk befizetett összeg 30%-a, de maximum 72 ezer forint. Ráadásul a megtakarítási idő letelte után kedvezményes forintalapú hitelt igényelhet a szerződő. Egyértelmű, hogy az LTP-konstrukció azoknak nagyon hasznos, nekik is lett „kitalálva” egyébként, akik nem azonnal vásárolnának lakást, viszont ilyen irányú céljaik megvalósulása érdekében hajlandóak előtakarékoskodni. További előnyei a lakás-takarékpénztári megtakarítási formának, hogy nemcsak a betéti, de a hitelkamatlábak is rögzítettek a megtakarítás- és a hitel futamideje alatt , ezáltal lényegében ez pillanatnyilag a legkiszámíthatóbb hitelfajta a piacon. Ráadásul a pénz, amelyhez a megtakarítási időszak végén hozzájutunk, nemcsak lakásvásárláshoz és – építéshez használható fel, de felújításhoz, korszerűsítéshez, már meglévő lakáscélú hitel törlesztéséhez, sőt közműfejlesztéshez is. Sokan egy családon belül több családtag nevére is kötnek LTP-szerződést, mivel így az állami támogatás is megtöbbszörözhető.

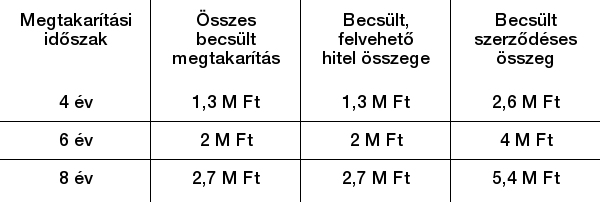

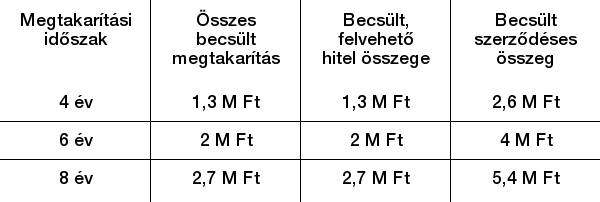

Minden érvelésnél többet mond egy konkrét számítás: vegyünk egy átlag kétgyermekes családot, melyben apu és anyu nevére is kötnek egy LTP-szerződést, fejenként havi mindössze 20 ezer forintos megtakarítással. A minimális 4 év után a család 2,6 milliót takarított meg, és kb. ugyanennyi kedvezményes hitelt vehet fel, ami összesen több mint 5 millió forint! De nyolc év után még több, szerződésenként 2,7 millió forint megtakarítással a család félretett pénze 5,4 millió forint lesz, ami a felvehető kedvezményes hitellel már 10,8 millió forint.*

*A kalkuláció 2%-os betéti kamat, 5%-os THM és 50-50%-os megtakarítási-hitelarány feltételezése mellett készült.

Adó- és járulékmentes megtakarítás

– A lakástakarék-szerződés rugalmas, jól tervezhető és biztonságos megtakarítási forma, ami legalább 4, legfeljebb 10 éves futamidőre köthető meg – tudtuk meg Köntös Pétertől, az OTP Lakástakarék Zrt. vezérigazgató-helyettesétől. – Az állam a megtakarítási időszakban az éves betétbefizetések után 30%-os, maximum évi 72 000 Ft összegű vissza nem térítendő állami támogatást biztosít, ami adó- és járulékmentes. Ez az összeg havi 20 000 Ft-os befizetéssel érhető el, de lehetőség van a megtakarítást már havi 650 forinttal is megkezdeni, mely a későbbiekben bármikor módosítható.