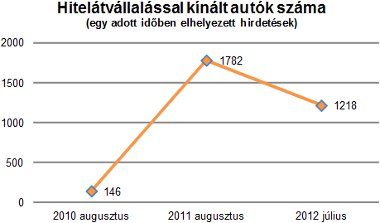

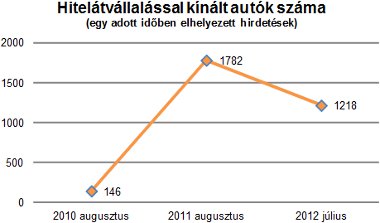

A hitelátvállalással kínált személyautók száma tavaly nyár végén ért a csúcsára, amikor a frank árfolyama a 260 forintot is átlépte. Ez 1782 hirdetést jelentett, szemben a 2010 nyarán regisztrált 146 darabbal. A kínálat azóta is igen magas szinten, 1200 darab felett jár a hazai használtautó-kereskedelem több mint 80 százalékát közvetítő portálon, jelezve, hogy folyamatos az utánpótlása azoknak, akik valamilyen okból feladják autóhitelük (vagy lízingdíjuk) további törlesztését.

„Ez az eszköz a legtöbb esetben már a végső megoldást jelenti, hiszen így nem csupán elveszik a hitelből vásárolt autó, hanem az esetek többségében további fedezetre is szükség lesz a tartozás teljes rendezéséhez – magyarázza Szemes Árpád, a Használtautó.hu ügyvezetője. – Erre utal az is, hogy a hitelátvállalással hirdetett autók 58 százalékát 0 forinttal hirdetik meg, közel tíz százalékuk esetében pedig külön előre fel is ajánlanak egy további, akár milliós nagyságrendű összeget is a vásárló számára. Alternatív megoldásként plusz féléves vagy egyéves törlesztőrészlet-fizetést szokás még bevállalni ilyen esetekben.”

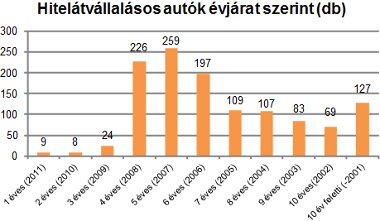

A fenti jelenség oka, hogy ezek az autók jóval alacsonyabb összegért adhatók el, mint amekkora a fennmaradó hitel-és kamattartozás. Miközben ugyanis az autó piaci értéke az első néhány évben rohamosan lecsökkent, az amúgy is lassabban, egyenletesen csökkenő tartozás összege az árfolyamváltozás miatt könnyen meg is duplázódhatott. Ez azokban az esetekben a legszembetűnőbb, ahol nagyon hosszú, akár 8-10 éves lejáratra, alacsony törlesztőrészletek, illetve minimális, akár 10 százaléknál is kisebb önerő mellett vettek fel hitelt a tulajdonosok. Mivel 2009 óta már jóval szigorúbbak finanszírozási feltételek Magyarországon, nem véletlen, hogy a hitelátvállalással hirdetett járművek szinte kivétel nélkül legalább négyévesek, átlagéletkoruk közelíti a 7 évet. Amint az alábbi ábrán is megfigyelhető, többségüket a devizahitelek aranykorának számító 2006-2008 közötti időszakban értékesítették.

A hitelátruházás persze nem automatikus folyamat, ahhoz a finanszírozó pénzintézet hozzájárulására is szükség van, amely az új tulajdonos nevére, nyilván nem költségmentesen, új hitelszerződést köt. Ezért az autójukat ily módon hirdetők általában a hirdetésben szereplőnél is jóval nehezebben és kedvezőtlenebb feltételekkel tudnak csak vevőt szerezni. Egyértelmű tehát, hogy a hitelátvállalással történő eladás legtöbbször az egyik utolsó megoldásként merül fel. Az első lépések a hitelezővel történő egyéb megállapodásokat célozzák, legyen az a hitel átváltása, átütemezése vagy az alternatív (családi, baráti, stb.) forrásokat is felhasználó végtörlesztés, amelyet a finanszírozó –a számára is egyre nagyobb kockázatot jelentő helyzetből szintén szabadulva – sokszor már kisebb-nagyobb kedvezményekkel is lehetővé tesz az autósnak.

Az Autó-Motor ott van a Facebookon is! Klikkelj ide, és lájkolj minket a legérdekesebb hírekért és a lappal kapcsolatos friss infókért!